BLOG

ブログ

2022.07.21

資金計画&住宅ローンの基礎知識!収入合算の種類と注意したいポイント

こんにちは、フィオレハウス販売窓口・ライフコミュニティ販売スタッフの「たかちゃん」こと、高岡です。

広告で住宅価格などを見ていると「自分の収入で住宅ローンは借りられるだろうか?」と心配になることはありませんか?

希望通りの金額で住宅ローンを借りるには、条件を満たすだけの収入が必要であり、場合によっては希望する金額を借りられない可能性があります。

そこで検討したいのは「収入合算」という方法。

パートナー等の収入も含めた[世帯年収]として審査をすることにより、借入額に余裕がでたり金利優遇の幅が大きくなったりします。

今回は住宅ローンを借りるときに知っておきたい、収入合算の仕組みや種類、注意点についてわかりやすく解説します。

●収入合算とは、家族の収入を合わせる方法

収入合算とは、申込人の収入と同居家族(配偶者や親子)の収入を合わせることで、より多くの住宅ローンを借りる方法です。

もともと金融機関は、住宅ローンを安全に返してもらうため「貸す金額は年収の〇倍まで」や「月の返済額は月収の〇%以内」など、収入に応じてローン借入額の上限を設けています。

そのため収入合算をして世帯全体の収入で審査する場合の方が単独でお申込みよりも、より条件がよくなるケースがあります。

●収入合算には2つのタイプがある

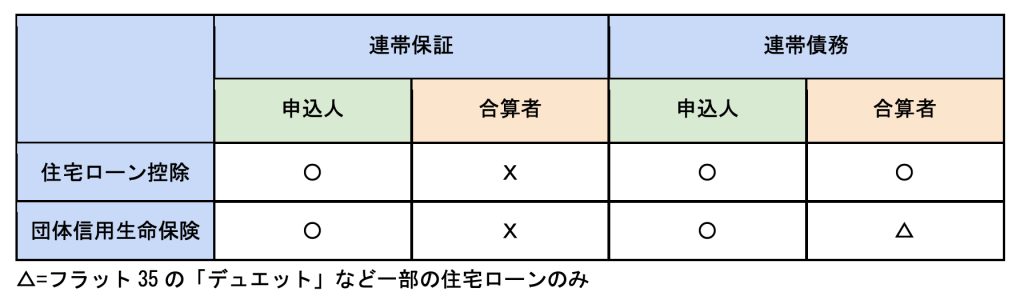

収入合算には「連帯保証」と「連帯債務」の2つのタイプがあり、住宅ローンごとにどちらのタイプかが決まっています。

「連帯保証」はローンの返済義務を負うのはあくまで申込人であり、収入合算者は申込人が返済できなくなったときに返済義務を負う「保証人」という立場です。

一方の「連帯債務」は収入合算者も申込人と同じく、初めからローンの返済義務を負う「債務者」になります。

このためどちらのタイプを選ぶかで、税金の控除や将来のリスクへの備えが変わってきます。

●タイプでローン控除や将来への備えが変わる

連帯債務の住宅ローンで収入合算をすると、申込人だけでなく収入合算者も所得税や住民税が控除される「住宅ローン控除」が受けられます。

またフラット35の「デュエット」などの連帯債務タイプの住宅ローンなら、申込人だけでなく収入合算者も「団体信用生命保険」に加入できます。

「団体信用生命保険」は債務者が亡くなったり、高度障害になったりしたときに、住宅ローンの残りを返済してくれる保険です。

もし収入合算者に万一のことがあり、申込人だけの収入になってしまうと返済が厳しいという方は、検討してみることをおすすめします。

●収入合算は種類をしっかり確かめて

収入合算は、住宅ローンの借入可能額に余裕を持たせる方法の一つです。

しかし収入合算にはタイプがあり、収入合算者もローン控除や団体信用生命保険の利用を考えるなら、連帯債務タイプの住宅ローンを選びたいところです。

自分たちに合った住宅ローンで収入合算を検討したいという方は、ご相談に乗りますのでぜひお気軽に販売窓口のライフコミュニティにご相談ください。

CATEGORIES : 住まいのノウハウ