BLOG

ブログ

2022.05.24

資金計画&住宅ローンの基礎知識② 変動金利と固定金利はどう違う?それぞれのタイプと特徴を教えて

こんにちは、フィオレハウス販売窓口・ライフコミュニティ販売スタッフの「まっちゃん」こと松本です。

マイホームを建てるときに使う住宅ローンは、商品の金利タイプによって返済額や将来のリスクが変わることをご存じでしょうか。

自分たちの資金や家計に合った金利タイプを選んで、できるだけ負担の少ない住宅ローンにしたいですよね?

今回は、住宅ローンの申し込み前に知っておきたい、金利タイプと特徴についてわかりやすく解説します。

これからの住まいづくりに、ぜひ役立ててください。

住宅ローンの代表的な金利タイプは2つ

住宅ローンの金利タイプには、大きく分けて「固定金利型」「変動金利型」の2種類があります。

変動金利型とは

変動金利型とは市場金利の動向によって、年2回、金利の見直しが行われる金利タイプです。

市場金利が下がれば返済額も下がるメリットがありますが、金利が上昇すれば返済額も上がるという注意点があります。

そのため返済額が急に上がって生活の負担にならないように、実際の返済額の見直しは5年に1回になっている商品が一般的です。

さらに契約した特約の期間内は、上限以上の金利にならない「上限金利特約」の付いた商品もあります。

また固定金利型に比べ金利は低いことが多く、返済額が一番抑えられるタイプにもなっています。

固定金利型とは

固定金利型は住宅ローンの金利が、資金実行のときに固定される金利タイプです。

支払いが始まってからは返済額が変わらないため、将来のお金の計画が立てやすいというメリットがあります。

しかし一方で市場金利が下がったとしても、金利は借りたときのままなので返済額は下がらないというデメリットがあります。

また変動金利に比べ金利が高い傾向にあるのも、見逃せないポイントです。

なお、固定金利型には返済開始から終了まで金利が一定の「全期間固定型」と、そこからさらに当初5年間や10年間の金利が引き下げられる「2段階固定式」があります。

これから金利はどう推移するのか

金利タイプを選ぶときに多くの方が悩むのは、固定金利の安心感は魅力だけど、支払いが安く済む変動金利も捨てがたいという点ではないでしょうか。

そこで考えておきたいのが、住宅ローンの金利はこれからどのように推移するかです。

これまで変動金利型の金利は、1995年から25年以上横ばいでほぼ変わっていません。

2006年~2009年のサブプライム問題やリーマンショックのあった頃など、一時期上昇した期間もありましたが、約0.4%の上昇と家計に大きく影響を及ぼす程の上昇ではなかったと考えられます。(35年借入時換算で月払い上昇幅も数千円程度です)。

このため日本や世界の景気が大きく変化するようなことがなければ、変動金利が急に上昇することは少ないと考えられます。

しかし何年も先まで必ず同じ状況だとは限らないため、積極的に繰り上げ返済をして返済額を減らすようにすると安心です。

一方の固定金利型は2010年から2016年まで緩やかに下がり続け、その後は横ばいで推移していました。

しかし2022年に入ってから徐々に上がり始めています。

今後も金利が上がるようだと「毎月の返済額が高くて固定金利型を選べない」ということになりかねないでしょう。

固定金利型も考えている方は、早めに家づくりを検討した方が良いかもしれません。

金利タイプの選び方

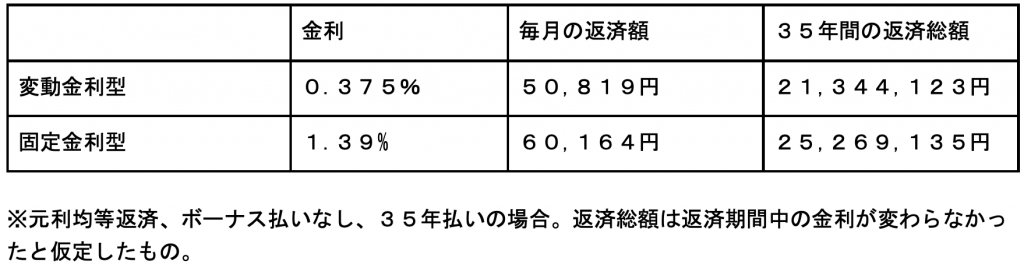

次にどちらの金利タイプを選べば良いか考えるために、現在の金利では2つのタイプの支払い額がどれくらい変わるかを見てみましょう。

下の表はある都市銀行の金利を元に、2,000万円を借りたときの返済額をシミュレーションしたものです。

あくまで一例ですが、変動金利型の方が毎月の返済額は約1万円、支払総額では約400万円も安く済みます。

この違いがあったとしても毎月決まった返済額で計画的に返済したいなど、返済額の安さより安全性を取りたい方は固定金利型がおすすめです。

また家計にゆとりがなく金利が上がったときに返済できる自信がないという方も、固定金利型なら返済を続けられるでしょう。

一方で資金にある程度ゆとりがあって多少の金利上昇なら耐えることができ、返済額の安さというメリットを活かしたいという方は変動金利タイプが向いています。

この変動金利型のメリットである返済額の安さを生かして貯蓄を増やし、その分を繰り上げ返済に充てるという計画もよいかと思います。

他の返済方法もチェック

それでも変動金利型と固定金利型のどちらにするか迷ったら、他の住宅ローンの返済方法も確認してみましょう。

たとえば5年や10年など一定期間は固定金利型で、その後は変動金利型になる「固定金利期間選択型」という金利タイプもあります。

また固定金利型と変動金利型を組み合わせた「ミックスプラン」を用意している金融機関もあります。

他にも住宅ローンそのものを2つに分けて、一方は30年、一方は15年とライフプランに合わせて返済期間を変えたり異なる金利タイプを選んだりすることもできます。

住宅ローンの選び方は住まいづくりとともに大切なポイント。

家計の状況や返済計画に合った住宅ローンを選べば、返済負担を減らしたり、余裕のある返済ができたりします。

フィオレハウス販売窓口のライフコミュニティでは、住宅ローンに関するご相談もうけたまわっております。

住まいづくりとともに、お客様それぞれにぴったりの住宅ローンをご提案いたします。

CATEGORIES : 住まいのノウハウ