BLOG

ブログ

2023.03.08

【Q&A】耐震等級ってなに? 耐震等級3の認定を取得するとどんなメリットがあるの?

こんにちは、ブルーム分譲住宅事業部の佐々木です。

日本は地震の多い国ですから、マイホームを購入する際は、その家がどれくらい頑丈なものなのかは気になるところですよね。

そこで家を建てるときに目安にしたいのが「耐震等級」という基準です。

今回は住宅の耐震性能や、耐震等級のメリット・デメリットについて、お客様からの質問にお答えしたいと思います。

Contents

Q.耐震等級ってなに?

「耐震等級」とは、耐震性の目安となる住宅性能表示制度の基準のひとつで、地震に対する建物の強さを表す等級のこと。

1、2、3と三段階の等級があり「耐震等級3」が最高等級となります。

近ごろはお客様の耐震性に対する関心の高まりを強く感じます。

そこで、当社で間もなく分譲予定の「フィオレハウス鶴見区浜Ⅲ」では、実際に「耐震等級3」のお住まいをご覧いただく予定です。

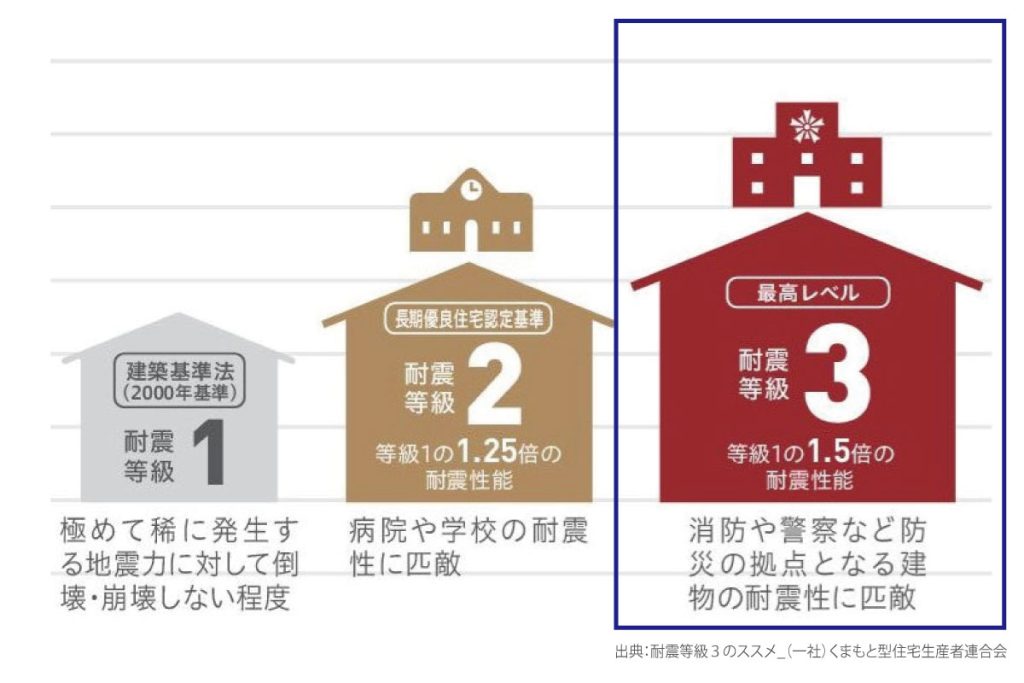

●耐震等級1

数百年に一度発生する地震力が建築基準法で定められており、これに耐えられるものが等級1。

●耐震等級2

等級2は等級1の1.25倍の強度。学校や病院など公共性の高い建物と同じ等級です。

●耐震等級3

等級3は等級1の1.5倍の強度。消防署や警察署など防災の拠点となっている建物と同じ等級です。

いつ起こるかわからない地震災害に備え、住宅の安全性を少しでも高くしたいという場合は、最高等級の耐震等級3の強度にしておくのもいいかもしれません。

耐震等級は建物の基礎や耐力壁の強化、柱や梁など構造の増強を行うことで耐震強度を上げ、耐震等級3を取得することができます。

Q.耐震等級3の認定を取得するとどんなメリットがあるの?

火災保険の割引が受けられる

耐震等級3の認定を取得する一番のメリットは、地震保険の保険料です。

火災保険と違い、地震保険の保険料は火災保険に比べると非常に割高ですが、耐震等級2の認定を受けていれば通常の保険料の30%割引、耐震等級3では通常の保険料の50%割引が適用されます。

住宅ローンの優遇金利が利用できる

耐震等級を上げることで、住宅ローンのフラット35の融資を受ける際に金利優遇が受けられます。

耐震等級2では当初5年間、耐震等級3なら当初10年間、金利が通常のものから引き下げられ、返済額を抑えることができます。

建物の資産価値が維持できる

将来住宅を手放すことになった場合は、同築年数の住宅より高い資産評価を得られる可能性があります。

このように等級取得に費用がかかるものの、長い目で見ると大きなメリットがあります。

Q.耐震等級3の認定取得にはどんなデメリットがあるの?

費用が上がってしまう

耐震等級3の認定を取得する一番のデメリットは、申請や検査のための費用がかかることです。

また耐震性を高めるために基礎を強化したり、柱や梁などを多くしたりなど、材料費や工事費が増えてしまいます。

さらに設計や構造の検討も必要になるため、設計料が増える住宅会社もあるでしょう。

ただし、火災保険料や住宅ローンの金利優遇のおかげで、実際のコストアップはある程度抑えられるかもしれません。

希望の間取りができないことがある

耐震等級3の認定を取得することのもうひとつのデメリットは、設計の制約を受けることです。

これによって希望の間取りができない可能性があります。

特に注文住宅は契約してから間取りを決めるため、思ったような住まいができないかもしれません。

しかし建売の分譲住宅なら、耐震等級3をクリアした建物を実際に見てから購入するかどうか決められます。

大地震によって大切な住まいが倒壊して後悔しないように、耐震性のしっかりした家を選びましょう。

耐震等級を取得するだけでなく、プランニング次第で地震に強い家を作ることもできます。

※詳しくはこちら →

https://www.bloom-com.jp/blog/post-1378/

気になる方はぜひ営業担当におたずねくださいね。

CATEGORIES : 住まいのノウハウ