BLOG

ブログ

2019.06.18

住宅購入は増税前と増税後のどっちがおトク?<その②>住宅取得支援策で増税後の購入がおトクな場合も!

こんにちは、フィオレハウス販売窓口・ライフコミュニティ販売スタッフの松本です。

前回は増税が住宅を購入にもたらす影響について解説しましたが、今回は増税後に住宅取得をした場合、どのようなメリットがあるのかをご紹介したいと思います。

※前回の記事はこちら↓

https://www.bloom-com.jp/blog/post-1070/

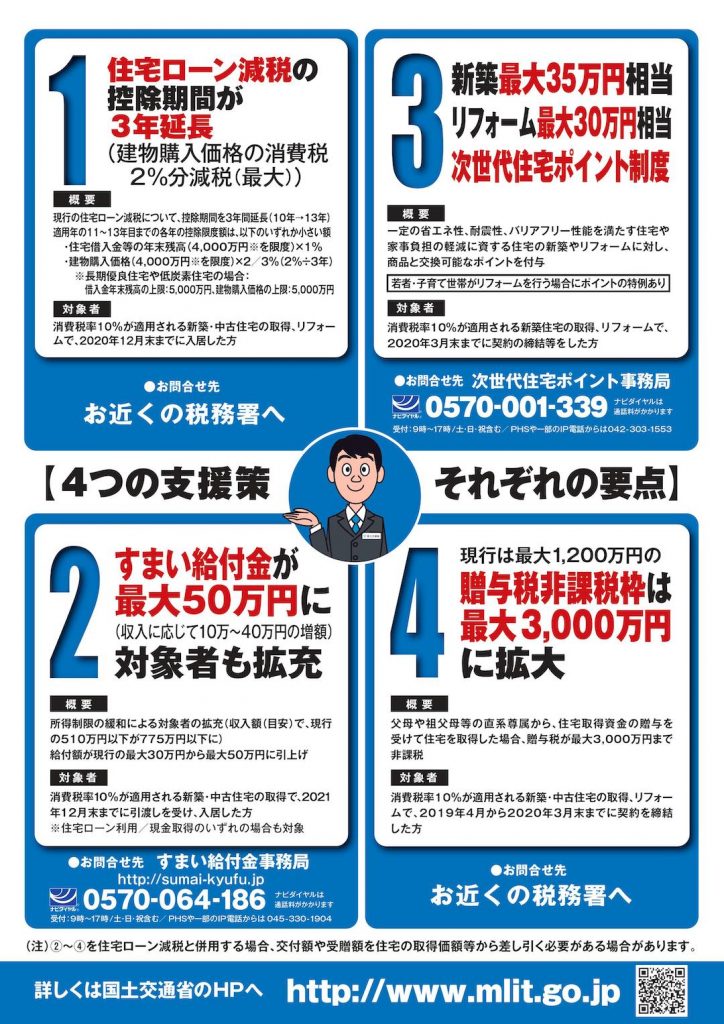

●住宅ローン控除が13年に延長

住宅ローン控除は、10年間、年末ローン残高の1%相当額(最大40万円)が所得税などから控除されますが、今回の増税に伴い、この期間が13年へと延長されます!11~13年目は建物購入価格(税抜)の2%の1/3かローン残高の1%のいずれか小さい額が控除されます。つまり、建物にかかる増税分がほぼ全額還付される仕組みになっています!

●すまい給付金が最大50万円に増額

住宅を購入すると収入に応じて最大30万円がもらえる、すまい給付金。税率が10%になると、収入制限が775万円以下と給付対象者が広がり、給付額も最大50万円に引き上げられます。

●さまざまな商品と交換できるポイントがもらえる

一定の省エネ性や耐久性、耐震性、バリアフリー性能などを満たす住宅、家事負担を軽減できる住宅の新築やリフォームに対し、家電製品などの商品と交換できるポイントがもらえる次世代住宅ポイント制度を導入。新築の場合は、一戸当たり最大35万ポイントを上限にポイントが発行されます。(但し、予算枠がなくなり次第終了となります)。

消費税の増額分が住宅ローン控除の延長で相殺され、さらにすまい給付金の増額と次世代住宅ポイントの発行で、増税後の方がおトクになるケースが多数あります!!!

ご自身の場合はどれくらいメリットがあるのか、各制度の適用条件に当てはめて検討してみてはいかがでしょうか。

「プロの意見を聞きながらおトクにマイホームを購入したい!」という方は、お気軽にライフコミュニティまでお問い合わせください。

※上記は2019年5月時点での情報であり、いずれも今後の国会審議を経て最終的な決定となる見込みです。

CATEGORIES : 住まいのノウハウ