BLOG

ブログ

2022.06.21

【2022年最新版】住宅ローンは店舗型とネット銀行のどっちがいい?金利、メリット・デメリットを比較!

こんにちは、フィオレハウス販売窓口・ライフコミュニティ販売スタッフの「まっちゃん」こと、松本です。

住宅ローンを利用するときは、よりお得な銀行を利用したいと思うものですよね。

でも銀行ごとの違いをしっかりチェックして選ばないと、「思ったほどお得ではなかった」「手続きが面倒」など期待外れになってしまうことも。

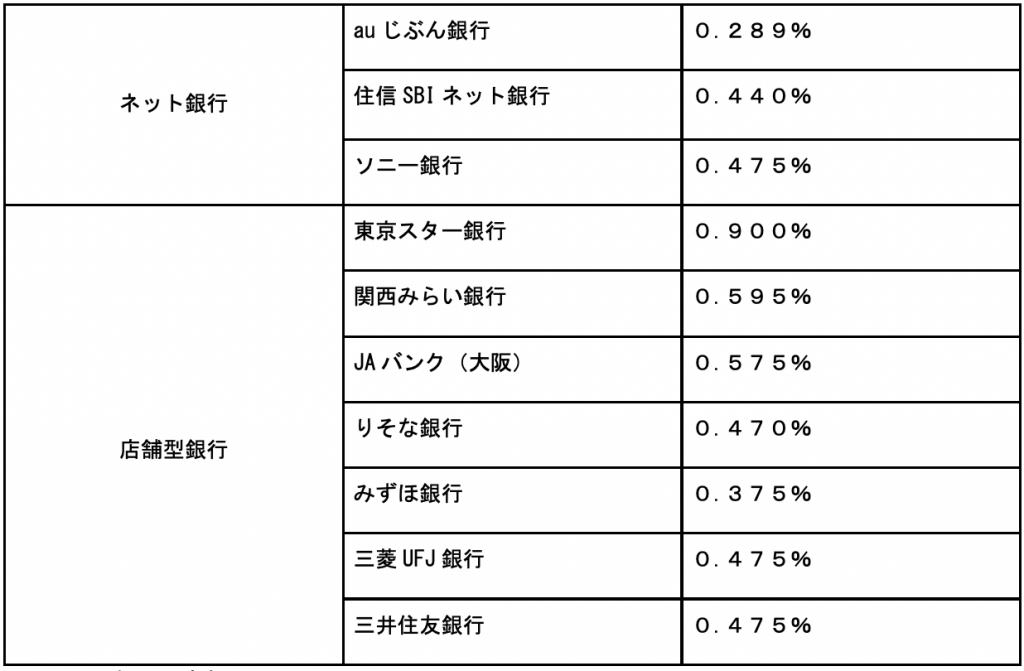

金融機関には店舗がある「店舗型銀行」と、店舗のない「ネット銀行」の二つがあります。

今回は、お客様からよく聞かれる「住宅ローンを利用するなら店舗型銀行とネット銀行どっちがいいの?」という質問に、金融機関ごとの金利や、メリット・デメリットを比較しながら解説します。

ネット銀行のメリット・デメリット

メリット

①金利が低い

ネット銀行の最大のメリットといえば、金利が低いことです。

店舗を持たないため経費負担が少なく、店舗型銀行と比べると金利が低く設定されています。

ところが近ごろは大手都市銀行などが、ネット銀行と変わらない金利まで下げてきています。

このため銀行を比較するときは、近隣にある店舗型銀行の金利を確かめてから検討した方が良いでしょう。

※2022年6月時点

②いつでも手続きできる

ネット銀行は申込や仮審査など、24時間いつでもオンラインで手続きできるため、店舗の窓口の営業時間に合わせる必要がありません。

これはお仕事などで帰りが遅い方や、小さなお子さんがいて店舗に足を運びにくい方には大きな魅力でしょう。

③審査が早い

ネット銀行では事前審査の回答が早いというメリットもあり、最速即日で融資が受けられるか回答がもらえるところもあります。

店舗型銀行では最短でも翌日で、数日かかるところも珍しくありません。

条件の良い土地を見つけたので早く買い付けを入れたいなど、1日でも早く審査結果を知りたい方にネット銀行の回答の速さはメリットでしょう。

デメリット

①自分でやることが多い

ネット銀行の住宅ローンを利用するときは、その仕組みや商品の特徴などを自力で情報収集し、理解しなければなりません。

また住民票の写しや本人確認書類、物件に関わる書類など必要なものをチェックしたり、郵送やオンラインでそれを送ったりする手間もかかります。

手軽な印象のネット銀行ですが、意外と自分でやることは多いのです。

②審査が厳しい

ネット銀行は店舗型銀行よりも審査が厳しめです。

これはオンラインの審査では申込人の人柄がわからず、返済にルーズな人を想定して基準を厳しめにしているためです。

特に転職して間もない方や借入額が多めな方、自営業の方などは細かな事情を聞けないためか、ひとくくりで審査を厳しくしている印象があります。

③訂正などに時間がかかる

オンラインでスピーディに手続きができるネット銀行ですが、書類の記入や提出物に間違いがあると逆に時間がかかってしまいます。

ネット銀行では書類に不備があると、訂正などについてのやり取りを郵送で行うことが多いためです。

こうした点は窓口で直接、訂正箇所などを教えてもらえる店舗型銀行の方が有利と言えます。

店舗型銀行のメリット・デメリット

メリット

①相談しながらローンを選べる

店舗型銀行なら、窓口で相談しながらローンを選べる安心感があります。

金利タイプは変動と固定でどう違うのか、団体信用生命保険はガンなどの特約を付けた方が良いかなど、疑問をその場で質問しながら申込めるのです。

ネット銀行ではこれらを自分で解決しなければいけないため、不安を感じる方も多いようです。

②手続きのミスが少ない

ローン書類は窓口で教えてもらいながら記入するため、手続きのミスが起きることはほとんどありません。

提出物もその場でチェックしてもらえるので、不足があればすぐに対応できます。

初めて見る書類に自分で記入するネット銀行に比べ、手続きのミスで審査やローン実行が遅れることはかなり少ないと言って良いでしょう。

②審査が柔軟である

店舗型銀行では対面で審査を行うため、融資条件を柔軟に判断してもらえるメリットがあります。

例えば転職してまだ間もないとしても、金融機関の担当者が申込人の人柄を見たり転職理由を聞いたりして、返済に問題がないと判断すれば融資してもらえることがあります。

これは書類に書かれた条件だけで判断する、ネット銀行との大きな違いと言えます。

デメリット

①時間を合わせる必要がある

店舗型銀行を利用するときは、窓口が開いている時間に都合を合わせなければなりません。

これは忙しい人にとって面倒に感じる部分ではないでしょうか。

ネット銀行では審査の必要書類をオンラインで提出できるところも増えており、郵送のために郵便局に足を運ぶ時間さえ減りつつあります。

前で述べたように対面での手続きにはメリットもありますが、時間の制約はどうしても生まれてしまいます。

②金利が高めなところもある

冒頭でお伝えしたように、店舗型銀行でも低金利のところが増えています。

しかし金利が高めなところもまだ多く、借入先を選ぶときはしっかり金利を確かめることが大切です。

JAや信用金庫でも低金利な住宅ローンが増えていますので、店舗型銀行でお得に借りるなら販売スタッフにぜひご相談ください。

住宅ローンは複数申込むのがおすすめ

住宅ローンはネット銀行、店舗型銀行を問わず、できるだけ複数に申込むことをおすすめします。

特に金利の低いネット銀行ほど審査が通りにくく、希望する借入額が満額借りられないこともあるためです。

まずは確実に融資が受けられる銀行を、「早め」に選定しておくことが重要です。

結論

ネット銀行と店舗型銀行は、それぞれにメリットとデメリットがあり一概にどちらが良いとは言い切れません。

まずは両者の特徴をよく知ったうえで、自分に合った借入先を選ぶことが大切です。

またできるだけ金利が低いところを選びたいと思うかもしれませんが、それだけで比較しても本当にお得にならない可能性もあります。

住宅ローンの返済には、保証料、融資手数料、団体信用生命保険の保険料などが別に加わるためです。

これらの諸費用はネット銀行か店舗型銀行かに関わらず条件が異なり、さらにお客様の属性によっても変わります。

どこで住宅ローンを借りるかは、金利だけでなく諸費用を含めたトータルで比較することが大切です。

最後に

住宅ローンは、住宅販売会社とその銀行の取引量や、担当者との「コミュニケショーン」がどれだけ取れているかで、結果が変わってくることがあります。

例えば、ある住宅販売会社経由では通らなかったローンも、別の会社経由だとスムーズに通ったというケースも。

また、複数の銀行のローン審査をやみくもに受けることは控えましょう。

なぜなら、審査に出すとその履歴が残ってしまうため。

複数の金融機関に審査を出していると「他で審査に落ちたのだろう」と思われ、心証を悪くすることがあるからです。

以上の理由により、お客様のご意向に沿った提案・説明ができる住宅販売会社に相談した上で、ある程度金融機関を絞り込んでから審査に出すことをおすすめします。

いかがでしたでしょうか。

フィオレハウス販売窓口のライフコミュニティでは、お客様にとって最適な住宅ローン選びのアドバイスをいたしますので、どうぞお気軽にご相談ください。

CATEGORIES : 住まいのノウハウ